中國的自動分揀設備系統(tǒng)得益于電商、快遞行業(yè)的蓬勃發(fā)展及制造業(yè)的龐大市場需求潛力,我國自動分揀設備市場一直保持著極高速增長狀態(tài)。 據(jù)統(tǒng)計,2019年我國自動化物流裝備市場規(guī)模約1440億元,年度增長率約24.1%,其中自動化分揀設備市場規(guī)模約165.5億元,年度增長率約22.8%,雖然2019年市場增速減緩,略低于整體自動化物流裝備增速,但自2012年以來,自動分揀設備市場近7年復合增長率達到29.2%,明顯高于行業(yè)26.7%的增速。

行業(yè)需求情況

隨著物流裝備行業(yè)的快速發(fā)展,以工廠及制造業(yè)等為代表的傳統(tǒng)制造行業(yè)及以電商、快遞行業(yè)等為代表的商業(yè)物流均對自動化物流裝備需求旺盛。從細分市場需求來看,電商零售、快遞及醫(yī)藥化工行業(yè)占比較高,電商快遞等商業(yè)配送型自動化物流隨著自動分揀設備系統(tǒng)的引入表現(xiàn)出明顯的規(guī)模效應,自動分揀設備系統(tǒng)在快遞行業(yè)需求尤為明顯, 據(jù)統(tǒng)計,我國快遞行業(yè)業(yè)務量從2012年的56.9億件,增長至2019年的635.2億件,行業(yè)年復合增長率高達38%。自動分揀設備系統(tǒng)的引入有效的推動了快遞行業(yè)的效率提升,成本下降。

行業(yè)區(qū)域分布

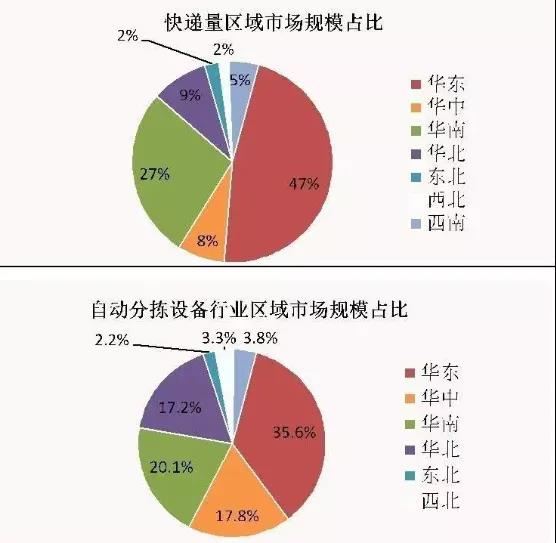

我國自動分揀設備市場區(qū)域分布情況與電商快遞數(shù)量分布情況高度正相關,以浙江、江蘇、上海為代表的華東區(qū)域及以廣東為代表的華南區(qū)域市場份額巨大,自動分揀設備市場規(guī)模更大、技術發(fā)展更快, 其中華東地區(qū)以超過35%的市場份額位穩(wěn)居首位,區(qū)域市場規(guī)模效應明顯。

我國的自動分揀設備系統(tǒng)主要包括交叉帶分揀機系列、擺臂分揀機、雙層直線分揀機、偏轉(zhuǎn)輪分揀機、模組帶分揀機、落袋式分揀機、高速滑塊式分揀機及分揀機器人AGV等品類,各產(chǎn)品在不同的分揀場景下?lián)碛兄煌姆謷?yōu)勢,以滿足更加細分市場的差異化需求,自動分揀設備市場在逐步發(fā)展中表現(xiàn)出對系統(tǒng)整體解決方案、細分行業(yè)解決方案和專業(yè)產(chǎn)品解決方案更加重視的趨勢。

行業(yè)競爭態(tài)勢

2019年,我國的自動分揀設備行業(yè)競爭態(tài)勢更加明朗,我國的自動分揀設備市場參與的廠商主要可以分為三類:1、國際知名物流設備廠商;2、擁有研究院所、國企背景的物流設備廠商;3、具備技術實力的民營企業(yè),此三類自動分揀設備廠商擁有不同的競爭環(huán)境,各企業(yè)根據(jù)競爭環(huán)境制定了不同的營銷策略、產(chǎn)品策略、服務策略。

隨著物流自動化行業(yè)的發(fā)展,自動分揀設備行業(yè)內(nèi)龍頭企業(yè)擁有豐富的成功經(jīng)驗,根據(jù)調(diào)查發(fā)現(xiàn),典型的經(jīng)營特征體現(xiàn)在三個方面:1、緊緊抓住下游高利潤細分行業(yè)或企業(yè);2、擁有核心技術,制定行業(yè)標準;3、豐富的集成經(jīng)驗,積極拓展上下游領域市場。

自動分揀設備市場中,國內(nèi)外企業(yè)在細分領域內(nèi)各有所長,外資企業(yè)主要在產(chǎn)品穩(wěn)定性、系統(tǒng)集成經(jīng)驗等方面占據(jù)優(yōu)勢,而本土企業(yè)在產(chǎn)品性價比、服務及時性等方面優(yōu)勢明顯。在經(jīng)過長期的經(jīng)驗積累,行業(yè)本土領先企業(yè)與外資企業(yè)技術水平差距正在逐步縮小,綜合競爭力也在逐步提升,頭部企業(yè)年度銷售規(guī)模增長迅速,部分頭部企業(yè)正在嘗試突破細分市場阻隔,擴展下游業(yè)務范圍,行業(yè)集中度進一步加強。

自動分揀設備行業(yè)發(fā)展前景

1 、電商快遞行業(yè)需求依然旺盛

我國快遞與電商行業(yè)自2012年以來一直保持著快速的增長,年增長率在30%以上,但是隨著電商規(guī)模基數(shù)的不斷增長,其增長率逐漸放緩。據(jù)推測,未來3年快遞行業(yè)的增速將維持在15%-20%的中高速增長區(qū)間內(nèi)。 據(jù)統(tǒng)計,2019年我國網(wǎng)購用戶規(guī)模達到6.49億人,同比增長6.4%,較2018年增長率降低8個百分點,網(wǎng)絡零售交易規(guī)模達到了10.63萬億元,同比增長18.1%,增長率較2018年下降7.4個百分點。從電商網(wǎng)購滲透率來看,當前實物商品網(wǎng)上交易額占社會零售總額的比重仍在不斷上升,2019年達到了25.8%,較2018年上升2.2個百分點,但增速逐漸放緩。

2019年快遞公司自動化設備數(shù)量普遍增加50%以上。其中:

1、2019年,順豐控股年度財報批露,順豐控股擁有9個樞紐級中轉(zhuǎn)場,36個航空、鐵路站點(不含與中轉(zhuǎn)場共用場地的站點),129個片區(qū)中轉(zhuǎn)場(不含快運及順心中轉(zhuǎn)場),其中60個中轉(zhuǎn)場已投入使用全自動分揀系統(tǒng),2019年分揀中心投資額9.34億元;

2、申通持續(xù)加大對技改及設備的投入,在新建及改擴建場地相繼配套安裝擺臂線體及自動化交叉帶分揀系統(tǒng),截止2019年6月,申通累計購買安裝自動化交叉帶分揀系統(tǒng)57套,其中2019年上半年新增購置24套;

3、百世快遞風暴分揀系統(tǒng)實現(xiàn)全智能分揀,自動化設備數(shù)量同比去年增加55%;

4、圓通快遞,2019年上半年上馬的自動化設備新增一倍;

5、中通快遞,全國各地單層自動分揀線升級為雙層。

根據(jù)國家智能骨干網(wǎng)菜鳥網(wǎng)絡介紹,各大快遞公司已經(jīng)完成全網(wǎng)自動化設備聯(lián)調(diào)。數(shù)據(jù)顯示,中國快遞業(yè)已累計建成超過5000公里自動化流水線,與中國地鐵總里程相當。

制造行業(yè)需求潛力巨大

自動分揀設備應用的主要領域除電商快遞業(yè)外,還包括煙草、醫(yī)藥、汽車、服裝、冷鏈、食品、家居等各個行業(yè)。這些領域的輸送分揀設備市場需求量仍然占據(jù)總需求的大部分比例,對輸送分揀設備需求增長比較穩(wěn)定。我國物流自動化行業(yè)起步較晚, 目前整體物流自動化普及率在20%左右,對比發(fā)達國家80%水平尚有巨大可開發(fā)空間。細分行業(yè)中,煙草、醫(yī)藥、汽車自動化率分別為46%、42%和38%,在自動化的普及率方面,在各行業(yè)中處于國內(nèi)領先水平,基于中國巨大的制造業(yè)體量,自動分揀設備的長期增長驅(qū)動力必然在制造業(yè)內(nèi)得到體現(xiàn)。(文章來源于網(wǎng)絡)