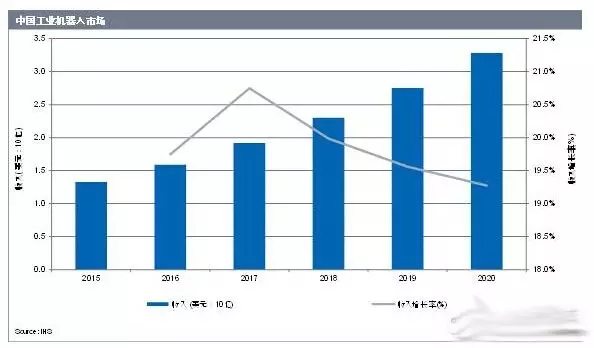

2016年4月20日,據(jù)全球領先的市場研究和重要見解提供商IHS公司統(tǒng)計,2015年中國工業(yè)機器人市場價值達13億美元,并將保持20%的年復合增長率(CAGR),到2020年達到33億美元。2015年,中國的工業(yè)機器人銷售收入占全球13%,到2020年將達到25%。更為樂觀的一份分析來自國際機器人聯(lián)合會,根據(jù)國際機器人聯(lián)合會預測,2015到2017年亞洲機器人銷量年均增長16%,亞洲工業(yè)機器人的銷量約占全球銷量的三分之二。中國、韓國、日本、以色列等國家都是機器人技術、產業(yè)、標準及市場發(fā)展活躍的區(qū)域。

IHSTechnology的制造業(yè)科技部高級經理MarkWatson先生表示,制造業(yè)復蘇將為工業(yè)機器人市場帶來幾十億美元的發(fā)展機遇。勞動密集型產業(yè)越來越傾向于自動化生產,尤其是在勞動力成本迅速攀升的亞太地區(qū)。勞動力短缺導致工資上漲,進而減少了很多終端用戶的潛在投資收益。

2018年后,隨著終端用戶工廠的技術優(yōu)化進程,制造業(yè)產能利用率將提升,工業(yè)機器人應用率增加,產品價格降低。而伴隨逐漸增加的勞動力成本、低廉的商品價格,和與其他低制造成本地區(qū)之間的激烈競爭,工業(yè)機器人的應用將進一步擴大。在十三五規(guī)劃下,由于獲得直接信貸和稅收減免,企業(yè)能加大機器人投資,從而有利于工業(yè)機器人市場的增長。

然而,據(jù)IHS公司工業(yè)機器人市場情報服務的最新研究顯示,在中國短期經濟預期不明朗的情況下,很多行業(yè)都出現(xiàn)產能過剩的情況,尤以重工業(yè)為甚,這將限制工業(yè)機器人市場增長。在這種情況下,企業(yè)提高生產率的需求不大,因此不太可能大規(guī)模安裝工業(yè)機器人。相反,他們更愿意雇傭臨時工人,因為這對本地企業(yè)來說更靈活、資本密集程度更低。但隨著中國經濟持續(xù)向服務型經濟轉變,勞動力短缺的問題將越來越明顯。

Watson先生認為,企業(yè)需要生產靈活性和確定的生產效率,這為工業(yè)機器人的應用奠定了基礎。使用機器人后,企業(yè)可以輕松地調整生產水平和制造流程,還可以節(jié)省人力成本,降低對臨時工的依賴。2015年,外國品牌占據(jù)了中國工業(yè)機器人銷量總額的80%以上。這些外商品牌在中國的機器人市場占據(jù)著主導地位,他們與國內領先的制造商建立了合作關系,提供高質量的軟硬件及支持服務。中國企業(yè)在國內市場的份額不到30%,超過一半的市場份額被“機器人四大家族”(瑞士abb、日本發(fā)那科、日本安川電機、德國庫卡)占有。在30%的份額里面,中國企業(yè)在中高端的伺服電機、控制器、減速器等關鍵零部件上基本都得依賴進口。

Watson先生認為,中國工業(yè)機器人市場的主要競爭者在研發(fā)上投入大量資金,用于研制擁有協(xié)作能力、深度學習能力的產品,提高其人工智能水平以及開發(fā)其他新興技術,從而確保他們在行業(yè)競爭中占據(jù)有利位置。因此,中國本地供應商面臨激烈的市場份額爭奪戰(zhàn)。

附:這份名為「2016-2020年全球重工業(yè)機器人市場前瞻」的研究報告就全球重工業(yè)機器人市場的收益和發(fā)展趨勢進行了深度分析,同時還就現(xiàn)有階段不同的市場部分和所有地區(qū)進行了分析和預測。

該報告以終端用戶為標準將全球工業(yè)機器人市場分為了以下三個大的部分:到2020年,金屬加工機械部分市場規(guī)模有望超過6.9億美元,復合年均增長率超過6%。

金屬加工機械部分就包括機床,機床又發(fā)展為為傳統(tǒng)機床(conventional machine tools)和電腦數(shù)值控制(CNC)機床。中國、德國和日本對機床的需求持續(xù)增加,尤其是電腦數(shù)值控制(CNC)機床,在自動化領域扮演重要角色。所有這些零件的組裝都需要工業(yè)機器人,尤其是是物料搬運和組裝機器人。

「為了流暢和高效地完成工作,整個行業(yè)正在嘗試機器人協(xié)作的模式。與機床手動投料相比,機器人能在更短的時間內高精度、高質量地完成任務。隨著機器人生產商開 發(fā)各類機器人以滿足不同行業(yè)的需求,這很有可能促進市場增長,」Technavio機器人領域首席分析師Bharath Kanniappan說。

全球工業(yè)機器人之建筑機械

到2020年,建筑機械部分市場規(guī)模有望達到6億美元,復合年均增長率超過7%。全球經濟增長、工業(yè)快速增長以及城市化進程都促進了基礎設施項目和全球商業(yè)綜合體的建設,尤其在亞太經合組織國家(APAC)和中東。而且,中產階級的崛起和全球人數(shù)增長導致了居民住宅建設需求增加,從而提升了對建筑機械的需求。因此,建筑機械生產商便提高產能,迎合需求,降低由原材料價格上下浮動和勞動力成本增長造成的運營成本。這就為機器人生產商提供了機會,借此宣傳使用機器人的益處,提高機器人在生產過程中的使用率。

工業(yè)機器人之其他重型機械部分

到2020年,其他重型機械部分市場規(guī)模有望達到10億美元,復合年均增長率超過5%。其他重型機械部分包括工程機械、紡織機械、食品和飲料機械(F&B machinery)、造紙機械以及耐用消費品生產機械。技工缺失、居高不下的成本和提高生產效率的需求都導致企業(yè)傾向于選擇機器人去解決生產問題。「科技的快速發(fā)展催生了協(xié)同機器人(collaborative robots)這類先進的機器人。這類機器人操縱更加安全,可以與人類協(xié)同工作,由其是在組裝過程。亞太經合組織國家有望成為這類工業(yè)機器人最大的市場,因為這些產業(yè)在亞太經合組織國家扎根頗深,」Bharath 說。Technavio在分析文章還列舉了四大頂級四個工業(yè)機器人生產商,它們分別是:

ABB集團、庫卡(KUKA)發(fā)那科(Fanuc)安川電機(Yaskawa Electric Corporation)本文選自roboticsnews,機器之心編譯出品,編譯:陳剛