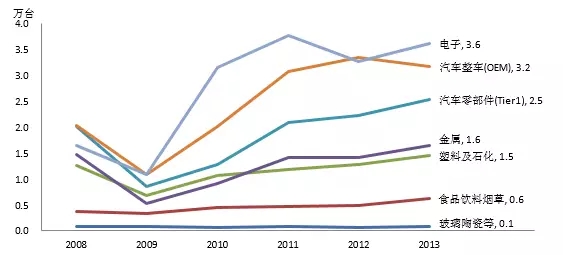

(圖表廣發(fā)機械:劉倩)機器人下游最終用戶可以按照行業(yè)分為:汽車工業(yè),一般工業(yè)。一般工業(yè)中又可以分為食品飲料,石化,金屬加工,醫(yī)藥,3C,塑料,白家電等等。按照IFR的統(tǒng)計結(jié)果,汽車及零部件在機器人的銷售中占比最高。其次是電子、金屬、塑料石化等。2009-2013年全球工業(yè)機器人銷售量-按行業(yè)分

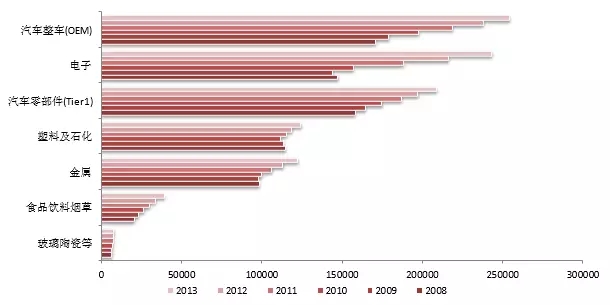

全球存量機器人在不同行業(yè)的分布有著相同的結(jié)果。

2009-2013年全球工業(yè)機器人存量-按行業(yè)分

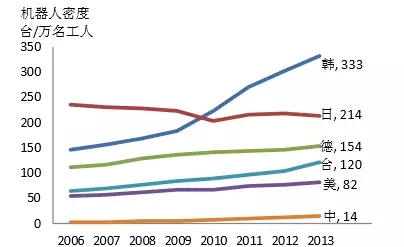

對比機器人密度,中國汽車行業(yè)機器人密度為281,而非汽車行業(yè)僅為14。與其他國家相比,中國汽車行業(yè)的機器人密度為臺灣的1/2,德國的1/4。但中國非汽車行業(yè)的機器人密度為臺灣的1/9,德國的1/11。故非汽車行業(yè)的潛能巨大。

汽車行業(yè)機器人密度對比

非汽車行業(yè)機器人密度對比

另一方面,汽車行業(yè)自動化程度已經(jīng)比較高。大部分外資整車廠商的生產(chǎn)線標(biāo)準(zhǔn)及機器人選型是全球統(tǒng)一的。國產(chǎn)機器人難有機會。而在目前國產(chǎn)機器人技術(shù)尚未完全成熟的情況下,國產(chǎn)整車廠也不敢貿(mào)然使用國產(chǎn)機器人完成重要工位的自動化操作。

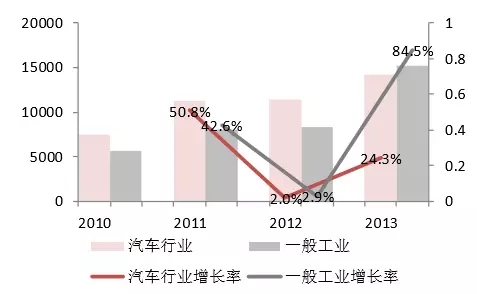

對比汽車行業(yè)與非汽車行業(yè)的機器人銷售增長率,非汽車行業(yè)的增長率2013年超過80%。

中國機器人市場在非汽車行業(yè)中增長更迅猛

四大因素決定集成商規(guī)模小。系統(tǒng)集成項目是非標(biāo)準(zhǔn)化的,每個項目都不一樣,不能100%復(fù)制,所以比較難上規(guī)模。能上規(guī)模的一般都是可以復(fù)制的,比如研發(fā)一個產(chǎn)品,定型之后就很少改了,每個型號產(chǎn)品都一樣,通過生產(chǎn)和銷售就能大量復(fù)制上規(guī)模。而且由于需要墊資,集成商通常要考慮同時實施項目的數(shù)量及規(guī)模。

1.系統(tǒng)集成商是以人為核心的訂單型企業(yè)

系統(tǒng)集成商的核心競爭力是人才,其中,最為核心的是銷售人員、項目工程師和現(xiàn)場安裝調(diào)試人員,銷售人員負(fù)責(zé)拿訂單,項目工程師根據(jù)訂單要求進(jìn)行方案設(shè)計,安裝調(diào)試人員到客戶現(xiàn)場進(jìn)行安裝調(diào)試,并最終交付客戶使用。幾乎每個項目都是非標(biāo)的,不能簡單復(fù)制上量。系統(tǒng)集成商實際是輕資產(chǎn)的訂單型工程服務(wù)商,核心資產(chǎn)是銷售人員、項目工程師和安裝調(diào)試人員,因此,系統(tǒng)集成商很難通過并購的方式擴(kuò)張規(guī)模。

2.系統(tǒng)集成商需要墊資

系統(tǒng)集成的付款通常采用3331的方式,即圖紙通過審核后拿到30%,發(fā)貨后拿到30%,安裝調(diào)試完畢拿到30%,最后剩10%的質(zhì)保金。按照這樣一個付款流程,系統(tǒng)集成商通常需要墊資。

一般來講集成商資金壓力不會太大,但是如果幾個項目同時進(jìn)行,或者說單個項目金額太大,就會存在資金壓力,畢竟集成商很多業(yè)務(wù)也是外包,需要付給供應(yīng)商貨款,有的外購件是要求貨到付款。

3.行業(yè)細(xì)分越來越明顯

國內(nèi)機器人系統(tǒng)集成商企業(yè)發(fā)展行業(yè)細(xì)分趨勢越來越明顯,諸如針對于物流、3C、汽車、金屬加工等細(xì)分行業(yè)的機器人集成商開始崛起。

4.集成商之間是競爭與合作的關(guān)系

隨著企業(yè)自動化發(fā)展的趨勢,已經(jīng)從單站式的改造向著單線、以及整個自動化廠的改造,所以一家企業(yè)或者兩家是不能夠完成應(yīng)用企業(yè)的項目需求,所以合作將越來越重要。

5.產(chǎn)業(yè)整合機器人系統(tǒng)集成商將首當(dāng)其沖

機器人產(chǎn)業(yè)的整合從2014年已經(jīng)開始,一些有技術(shù),有實力的集成商將成為上市公司的標(biāo)的,當(dāng)然也有部分集成商在此次整合中將淘汰出局。